A股主要指数当天集体高潮,沪指收盘站上4000点大关。戒指收盘,沪指涨0.70%,深证成指涨1.95%,创业板指涨2.93%,北证50指数涨8.41%。沪深京三市成交额接近2.3万亿,较昨日放量逾千亿。行业板块涨多跌少,动力金属、光伏诱惑、有色金属、非金属材料、贵金属、小金属、电板、玻璃玻纤、多元金融、证券板块涨幅居前,银行、船舶制造板块跌幅居前。个股方面,高潮股票数目逾越2600只,逾60只股票涨停。

据昨日公告,流畅八个季度净利润失掉的TCL中环,受益于光伏产业链上游价钱回升,本年Q3失掉幅度相较于客岁同时大幅收窄。阳光电源前三季度营收约664.02亿元,同比增多32.95%;包摄于上市公司激动的净利润约118.81亿元,同比增多56.34%。此前硅料硅片法子价钱还是大幅回暖,硅料龙头企业单季度利润转正,行业盈利智力有所成立,现组件法子价钱亦有所高潮,盈利成立可期。在计谋捏续加码的配景下,行业已酿成供给侧校阅协力,景气度有望捏续改善。

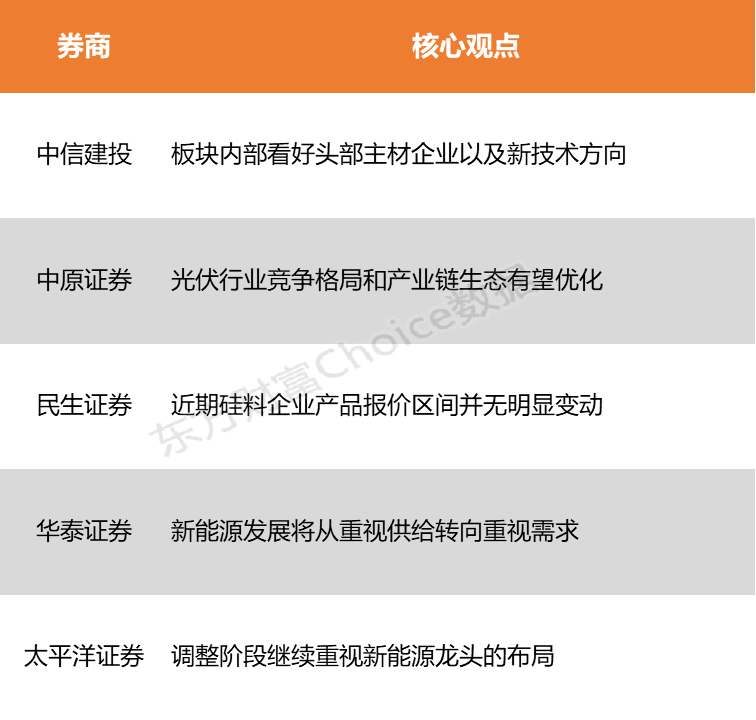

中信建投默示,短期要点留情产能整合以及行业纠合控产力度,行业供需扭转仍需要看到产能计谋力度超预期,板块里面看好头部主材企业,以及新本事场地(BC、TOPCon3.0、浆料)。华夏证券指出,光伏行业竞争款式和产业链生态有望优化,估值存在成立机会。建议围绕细分子行业头部企业伸开布局。

中信建投:板块里面看好头部主材企业以及新本事场地

光伏产业链现在仍处于供需失衡状况,行业后续中枢矛盾仍在于“反内卷”推动产能出清。光伏“反内卷”现在主要包括整治低于资本价销售、产能整合及淘汰逾期产能。整治低于资本价销售已赢得显赫见效,硅料、硅片、电板价钱渐渐高潮,组件价钱短期涨幅有限,后续顺价情况需要要点留情。产能出清方面,多晶硅能耗新圭表赫然收紧,瞻望后续可能是产能出清的迫切技巧。短期要点留情产能整合以及行业纠合控产力度,该机构合计行业供需扭转仍需要看到产能计谋力度超预期,板块里面看好头部主材企业,以及新本事场地(BC、TOPCon3.0、浆料)。

华夏证券:光伏行业竞争款式和产业链生态有望优化

光伏行业竞争款式和产业链生态有望优化,估值存在成立机会。建议围绕细分子行业头部企业伸开布局,留情储能逆变器、BC和钙钛矿电板、胶膜、光伏玻璃、多晶硅料范围来源企业。

民生证券:近期硅料企业产物报价区间并无赫然变动

近期硅料企业产物报价区间并无赫然变动,一线厂家报价保管在 55 元东谈主民币,二三线厂家报价 52-53 元东谈主民币,颗粒料新单报价约 51 元东谈主民币的水平;十月硅片排产较九月赫然提高,但市集中座仍延续上期的挺价钱局;电板片183N 与 210N 均价别离捏平于节前的每瓦 0.32 元与 0.31 元东谈主民币,价钱区间则都为每瓦 0.31-0.32 元,而 210RN 本周下滑至每瓦 0.285 元。

华泰证券:新动力发展将从嗜好供给转向嗜好需求

二十届四中全会建议加速经济社会发展全面绿色转型,强调“碳达峰”、“碳中庸”、“扩绿”,加速成立新式动力体系。发改委建议加速动力绿色低碳转型,稳门径行碳窥探、碳管控等轨制,推动碳市集管控与强制绿电耗尽计谋同步扩围,或将进一步扩大绿电需求。光伏方面,新动力发展将从嗜好供给转向嗜好需求,表象储一体化模式有望提高为高垄断小时、高褂讪性和高机动性的高质料电源。

太平洋证券:磋议阶段持续嗜好新动力龙头的布局

锂电景气正其时,光伏“反内卷”待落地。磋议阶段持续嗜好新动力龙头的布局,储能、锂电等供需较好法子可优选,弹性遴荐为加价(6F、VC、钴等)等范围;光伏“反内卷”有望使底部愈加夯实

(本文不组成任何投资建议,投资者据此操作,一切效果快意。市集有风险开云体育,投资需严慎。)